ANNUITÄTEN-DARLEHEN

Gleichbleibende und kalkulierbare Raten mit dem Annuitätendarlehen

Wann ist ein Annuitätendarlehen das richtige für Sie:

- Sie legen Wert auf gleichbleibende Rückzahlungsraten während der vereinbarten Zinsbindungsdauer

- Sie möchten das Darlehen schneller zurückzahlen als bei einem Darlehen mit fester Tilgung

- Sie möchten neben den vereinbarten Raten in der Zinsbindungszeit zusätzlich Einzahlungen leisten können, um das Darlehen schneller zurückzuzahlen.

- Sie möchten vom negativen Zinseszinseffekt profitieren

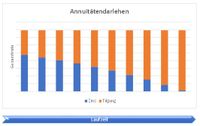

ANNUITÄTEN-DARLEHEN

Wie funktioniert ein Annuitätendarlehen?

Das Annuitätendarlehen ist eine Finanzierungslösung, bei der Käufer einer Immobilie anhaltend gleiche Raten zahlen. Die sogenannten Annuitäten oder auch Raten, setzen sich aus Zins und Tilgung zusammen und ändern sich dabei erst nach dem Ablauf der Zinsbindungsfrist. Annuität = Zinsrate + Tilgungsrate. Dadurch erhöht sich pro Zahlung die Tilgung jeweils um die ersparten Zinsen. Die Zahlung erfolgt in der Regel monatlich. Deshalb wird auch oft von einer Anfangstilgung gesprochen. Je höher die vereinbarte Anfangstilgung ist, desto schneller wird das Darlehen vollständig zurückbezahlt.

FRAGEN UND ANTWORTEN

zum Annuitätendarlehen

Welche Zinsfestschreibungen gibt es?

Es gibt Zinsfestschreibungen von 5-40 Jahren. Die meisten Banken bieten Zinsfestschreibungen von 5, 10 oder 15 Jahren an, einige auch 20 Jahre. Gerade Hypothekenbanken bieten auch sehr langlaufende Zinsfestschreibungen von 25, 30 oder sogar 40 Jahren an.

Kann ich während der Zinsbindungszeit die Höhe meiner Tilgung anpassen?

Ja, das ist bei einigen wenigen Banken im Rahmen derer Regeln möglich.

Kann ich Sondertilgungs-Optionen vereinbaren?

Das ist möglich. Üblich sich 5% oder 10% pro Jahr. Je nach Bank kann diese Wahl zu höheren Zinskonditionen führen.

Muss ich die vereinbarten Sondertilgungen auch einzahlen?

Üblich ist das nicht, es handelt sich um eine jährlich wiederkehrende Möglichkeit. Vergangene, nicht genutzte Möglichkeiten können nicht nachgeholt werden.

Ist eine vorzeitige Rückzahlung bei einem Hausverkauf möglich?

Ja, das ist möglich. In diesem Fall darf die Bank eine Vorfälligkeitsentschädigung verlangen.

Kann ich das Darlehen vorzeitig zurückzahlen? Zum Beispiel durch ein anderes Darlehen mit niedrigeren Zinsen?

Grundsätzlich nicht. Ausnahme: Bei Darlehen mit einer Festzinsvereinbarung von mehr als 10 Jahren besteht 10 Jahre nach der ersten vollständigen Auszahlung ein gesetzliches Sonderkündigungsrecht. Mit einer Frist von 6 Monaten kann das Darlehen vorzeitig zurückgezahlt werden. In allen anderen Fällen ist dies von der Zustimmung der Bank abhängig, die dann berechtigt ist, den ihr entstandenen Zinsschaden in Form einer sogenannten Vorfälligkeitsentschädigung einzufordern.

In de Tarpen 52

22848 Norderstedt